スーパーブラックでも借りれる消費者金融は?

低収入や無職でも借りれる方法を知りたい

上記のように悩んでいる人は多いでしょう。

正確には「スーパーブラック」という言葉は存在せず、「信用情報に傷がある状態」を指します。

結論、信用情報に傷がある状態でも借りれる消費者金融はあります。

柔軟な審査を行う中小消費者金融なら、信用情報に傷があっても借りれる可能性があります。

スーパーブラックでも借りれる!

中小消費者金融おすすめランキング

この記事では、スーパーブラックにおすすめの中小消費者金融を紹介します。

審査なしでお金を借りる方法も紹介するため、審査に不安がある人は、ぜひ参考にしてください。

- スーパーブラックでも借りれる消費者金融はあるのか

- そもそもスーパーブラックとはどんな状態なのか

- スーパーブラックでも中小消費者金融なら借りれる理由

- スーパーブラックにおすすめの消費者金融ランキング

- スーパーブラックが審査なしでお金を借りる方法

【結論】スーパーブラックでも借りれる消費者金融はある

通常のローンやクレジットカードの審査に通りづらい、極めて信用度が低い状態を指す俗称

信用情報機関に自己破産や個人再生、長期延滞などの深刻な金融事故情報が複数登録されている状況を指します。

このような、スーパーブラック状態でも借りれる消費者金融は存在します。

特に、柔軟な審査を行う中小消費者金融であれば、借りられる可能性が高いです。

スーパーブラックは信用情報に傷がある状態

スーパーブラックとは、信用情報に傷がある状態を指します。

それぞれ解説していきます。

キャッシング会社ごとにブラックリストが存在している

スーパーブラックは、延滞や債務整理などの金融事故が複数重なって信用情報に登録されている状態を表す俗称です。

具体的には61日以上の長期延滞や債務整理などの重めの金融事故が重なっている状態で、一般的なブラックリストよりも深刻な状況といえるでしょう。

また、キャッシング会社ごとに独自管理する「社内ブラック」と呼ばれる情報も存在します。

過去にその会社で延滞や強制解約などのトラブルがあった場合、信用情報機関で情報が消えていても審査に通らないことがあるので注意が必要です。

スーパーブラックかどうかは個人信用情報機関で確認できる

日本には主に3つの信用情報機関があり、個人でも情報の開示請求を行うことで自分の延滞履歴や事故情報を確認できます。

| 信用情報機関 | 開示方法 |

|---|---|

| CIC | インターネットまたは郵送 |

| JICC | スマホアプリまたは郵送 |

| 全国銀行個人信用情報センター(KSC) | インターネットまたは郵送 |

CICの開示報告書では「返済状況」欄に「異動」と記載されている場合、JICCでは「異動参考情報等」に延滞や債務整理などの表示がある場合、ブラックリスト状態です。

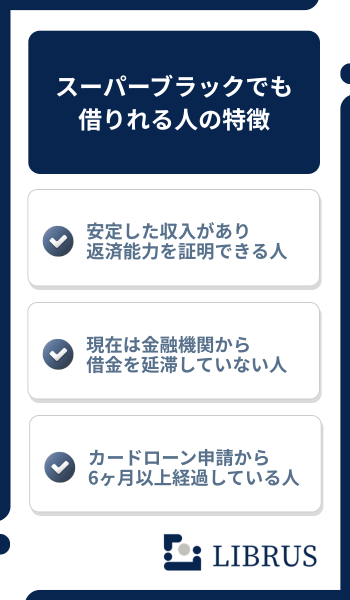

スーパーブラックでも借りれる人の特徴

スーパーブラックでも金融機関から借りれる人は、以下のような人です。

それぞれ解説していきます。

安定した収入があり返済能力を証明できる人

過去に金融事故があっても、現在安定した収入があれば返済能力があると判断され、審査に通る可能性があります。

金融業者から借りれる対象となる、雇用形態は以下の通りです。

- 正社員

- パート

- アルバイト

- 個人事業主

なお、中小消費者金融では現在の収入状況が審査で重視されやすく、直近2か月分の給与明細や源泉徴収票を提出すると審査に通りやすくなります。

勤続年数が極端に短い場合は不利になってしまうため、半年以上同じ職場で働いていることが望ましいです。

現在は金融機関から借金を延滞していない人

信用情報機関にブラックとして登録されるのは60日以上の滞納や延滞があった場合で、それ以下であれば審査に通る可能性があります。

また、現在延滞中の状態で新規で借りるのはかなり難しいです。

しかし、延滞先へ分割や支払猶予を相談して延滞を解消し、収入証明や在籍確認に対応できる状態を整えてから申し込むと通過率は上がるでしょう。

カードローン申請から6ヶ月以上経過している人

前回のカードローン申請から6ヶ月経過している場合には、審査に通る可能性があります。

申込情報は信用情報機関に6ヶ月間記録され、短期間に複数の金融機関へ申込を繰り返すと「申込ブラック」と呼ばれる状態になります。

同じ時期に複数のカードローン業者への申請があると「資金に困っている」と評価されやすく、審査に通りにくくなってしまいます。

前回の申請から6ヶ月経過していれば申請情報が信用情報機関から削除されるため、できるだけ1社に絞って申し込むことが重要と言えます。

スーパーブラックなら審査が柔軟な中小消費者金融がおすすめ

スーパーブラックなら、審査が柔軟な中小消費者金融がおすすめです。

大手よりも柔軟な独自審査を儲けているため

大手は信用情報の履歴をスコアリングで強く反映し、一定の条件に当てはまると自動的に審査落ちしてしまいます。

信用情報に「事故アリ」と記載されているだけで自動的に審査を終了させるシステム

一方で中小消費者金融は、独自の審査基準を設けており、一人ひとりの事情を汲み取って審査してくれます。

たとえば過去に長期延滞があっても、現在は安定収入があり借入希望額が少額で、返済計画が現実的なら前向きに検討されるケースがあります。

ただし「柔軟=甘い」ではなく、在籍確認やヒアリングが増える分、虚偽申告があると審査落ちにつながりやすい点に注意が必要です。

現在の返済能力を重視しているため

中小が重視するのは、現在の安定収入、生活費を差し引いた返済余力、他社借入の件数と残高、直近の延滞の有無などです。

たとえば自己破産後でも、家計が立て直されていて少額からの借入で返済実績を積める見込みがあれば、条件付きで可決する可能性があるとされています。

ただし総量規制や社内基準で否決になることも多く、借入前に返済計画を作り、必要なら弁護士・司法書士など専門家へ相談する選択肢もあります。

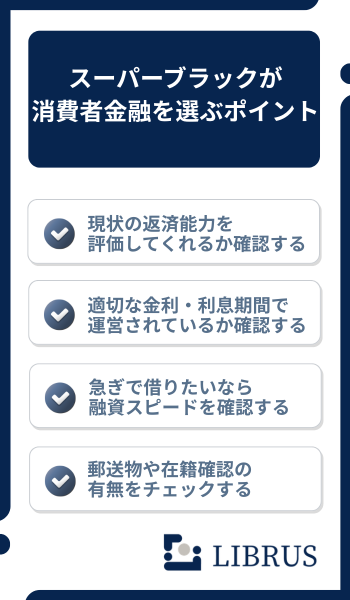

スーパーブラックが消費者金融を選ぶポイント

スーパーブラックが中小消費者金融を選ぶポイントは、以下の通りです。

それぞれ解説します。

現状の返済能力を評価してくれるか確認する

スーパーブラックが借りる際は、現在の返済能力を評価してくれる確認しましょう。

中小消費者金融は独自の審査基準を採用し、過去の信用情報よりも現在の収入状況や返済能力を重視する傾向があります。

一方、大手消費者金融はスコアリングシステムによる機械的な審査を行います。

中小は担当者が個別に書類や面談で判断するため、過去に延滞歴や債務整理があっても現在安定した収入があれば審査に通る可能性があります。

以下の雇用形態でも毎月安定した収入があれば対象となるため、収入証明書類(給与明細や源泉徴収票など)を事前に準備しておきましょう。

- 正社員

- パート

- アルバイト

- 個人事業主

適切な金利・利息期間で運営されているか確認する

利息制限法により、貸付額に応じて上限金利は15.0%~20.0%と定められています。

| 貸付額 | 上限金利 |

|---|---|

| 100,000円未満 | 年20% |

| 100,000円以上1,000,000円未満 | 年18% |

| 1,000,000円以上 | 年15% |

中小消費者金融は大手と比べて金利が高めに設定されることが多く、上限金利が年18.0%~20.0%が一般的です。

契約前に返済計画や経済情報を整理し、金利や利息期間が適正な業者を選ぶことが重要と言えます。

不適切な金利で貸している業者は、ヤミ金の可能性があります。

利用すると悪質な取り立てにあったり、犯罪に巻き込まれる可能性があるため注意しましょう。

急ぎで借りたいなら融資スピードを確認する

急ぎで借りたいなら、融資スピードを重視しましょう。

即日融資を受けるには以下の条件を満たす必要があり、振込融資は銀行の営業時間内(平日15時まで)に手続き完了が必要です。

- 平日の午前中に申込を完了させる

- 必要書類を事前に準備する

- 在籍確認がスムーズに取れる

平日14時までの申込で即日融資可能と明記している業者もあるため、急ぐ場合はなるべく早く申込んでみてください。

バレずに借りたいなら郵送物や在籍確認の有無をチェックする

以下の業者などは原則として電話による在籍確認の電話がかかってこないと公表しており、Web完結申込を選択すれば郵送物なしで契約できる業者が増えています。

- いつも

- アロー

- アムザ

また、在籍確認が必要な場合でも事前に本人の同意を得てから電話がかかってくる業者が多く、電話は担当者個人名でかけられ業者名を名乗らない配慮がされています。

スーパーブラックでも借りれる消費者金融おすすめ15選【厳選】

スーパーブラックでも、以下の中小消費者金融なら借りれる可能性が高いです。

いつも|「神金融」として口コミ多数!債務整理中でもLINEで柔軟に相談可能

出典:https://www.126.co.jp/

- スマホ完結で来店不要・郵送物なし・カードレス

- 申込最短30分審査、最短45分振込と明記

- 電話が苦手でもLINEで連絡・相談可

債務整理中でも状況を説明しながら相談したい場合、LINEでやり取りしやすい「いつも」は候補になります。

中小は独自審査のため、信用情報だけでなく現状の収入や返済余力を確認し、可否や条件を調整する流れが一般的です。

実際に、電話が苦手な人でも文章で事情を整理しやすく、必要書類や在籍確認の段取りを事前に把握しやすい点が利点といえます。

一方で、ヒアリングが丁寧な分だけ確認事項が増えることがあり、即日を期待しすぎない姿勢が安全です。

\ 来店・カード・郵送物・在籍確認なしで利用可能! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 4.8%~20.0% |

| 借入限度額 | 最大500万円程度 |

| 融資スピード | 最短30分(申込状況・書類提出による) |

| 借入方法 | 口座振込・Web完結・カードレス方式 |

| 無利息期間 | 最大60日間 |

| 公式サイト | 公式サイト |

アロー|アプリで完結する利便性が魅力で過去のリセットよりも現在を重視

出典:https://www.my-arrow.co.jp/

- アプリ中心で手続きしやすく、郵送物もなし

- 本人確認・収入証明をアプリで撮影・送信できる

- 公式サイトに最短即日振込可と記載あり

来店や郵送を避けて進めたいなら、アプリ中心で手続きしやすい「アロー」が合う場合があります。

中小でもWeb・アプリ対応が進み、提出書類の画像アップロードや進捗確認がしやすい業者は、時間的負担を下げられます。

過去の事故情報があっても、現在の勤務状況や他社借入の件数・残高、直近の延滞の有無が重視される傾向があります。

ただし入力内容の整合性は厳しく見られやすいため、年収・勤続・借入状況は嘘をつかず正確に申告してください。

\ アプリ完結&在籍確認なしのプライバシー重視! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 14.95%~19.94% |

| 借入限度額 | 最大200万円程度 |

| 融資スピード | 最短45分(申込・審査状況による) |

| 借入方法 | 口座振込・Web申込・アプリ提出 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

セントラル|セブン銀行ATMが使えてカードも発行できる大手並みのサービス

出典:https://011330.jp/

- 公式サイトでCカード年会費無料、セブン銀行対応

- セブン銀行ATMで借入・返済が全国対応可能

- 年中無休24時間対応可

利便性を重視するなら、セブン銀行ATM対応やカード発行がある「セントラル」は選びやすい一社です。

中小は「借りやすさ」だけでなく、借入後の返済導線(ATM・振込・カード)でストレスが出ることがあるため、使い勝手は重要な比較軸になります。

大手並みのサービスがあると、返済遅れを防ぎやすく、結果として信用の回復にもつながりやすいと考えられます。

一方で、在籍確認や本人確認の手順は省略されないため、勤務先情報の正確さと連絡の取りやすさを整えておくと安心です。

\ 大手並みのスピード対応で最短即日融資! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 4.8%~18.0% |

| 借入限度額 | 1〜300万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込・Web申込み |

| 無利息期間 | 契約日の翌日から最大30日間 |

| 公式サイト | 公式サイト |

フクホー|来店不要で全国どこからでも利用可能な中小消費者金融

出典:https://fukufo.co.jp/

- 全国どこでも来店不要で利用可能

- 原則として自宅・勤務先へ電話連絡なし

- カードレス融資を公式で明記

過去の事情を丁寧に見てもらいたい場合、書類提出が多めとされる「フクホー」は検討余地があります。

中小の独自審査では、収入証明や本人確認に加え、状況に応じて追加資料で返済能力を確認することがあり、ここが「柔軟」と受け取られやすい点です。

たとえば債務整理後でも、現在の家計が安定していて少額希望なら、条件付きで前向きに判断される可能性があります。

ただし手続きが増える分、申込から契約まで時間がかかることがあるため、資金使途と期日には余裕を持たせてください。

\ 50年以上の実績と信頼&柔軟な審査! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 7.3%~20.0% |

| 借入限度額 | 5万円〜200万円 |

| 融資スピード | 最短30分 |

| 借入方法 | 口座振込・Web申し込み |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

スカイオフィス|福岡発のスピード審査で過去のトラブルがあっても柔軟対応

出典:https://skyoffice.info/

- 来店不要、ネット申込24時間受付OK

- 公式サイトには最短30分のスピード審査と記載あり

- 平日の9〜14時までの申込で即日審査も対応可

急ぎで可否を知りたい人には、スピード審査を打ち出す「スカイオフィス」が候補になります。

中小は担当者と連絡がつきやすいと、必要書類の案内や在籍確認の段取りが早く進み、結果として融資までの時間短縮につながります。

過去に延滞などのトラブルがあっても、現在の勤務実態と返済計画が説明できれば、検討対象になるケースがあるとされています。

ただし申込時間帯や混雑状況で当日対応が変わるため、即日希望なら早めの連絡と書類準備が重要です。

\ 全国対応&来店不要で少額キャッシングに最適! /

| 項目 | 内容 |

|---|---|

| キャッシング利率 | 15.0%〜20.0% |

| 借入限度額 | 1万円~50万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

ニチデン|関西エリアなら訪問審査や即日融資に対応する地域密着型の強み

出典:https://www.nichidensya.co.jp/

- 初回は最大100日無利息キャンペーンあり

- 審査は最短10分、即日融資にも対応可と明記あり

- 午後2時まで申込なら即日振込にも対応可能

関西圏で対面も含めて相談したい場合、地域密着の「ニチデン」は相性がよいことがあります。

中小の中には、来店・訪問などで本人確認や状況確認を丁寧に行い、機械的なスコアだけに寄らない判断をする業者もあります。

勤務先や居住地が近いと連絡が取りやすく、必要書類の不備をその場で解消できる点は、審査の停滞を防ぐ助けになります。

一方でエリア外では条件が合わないこともあるため、公式サイトの対応地域と連絡手段を事前に確認してください。

\ 100日間利息0円で幅広い用途で使える! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 7.3%~17.52% |

| 借入限度額 | 最大50万円 |

| 融資スピード | 最短即日(審査状況による) |

| 借入方法 | 店舗契約・Web申込・郵送対応 |

| 無利息期間 | 初回契約日から最大100日間 |

| 公式サイト | ニチデン公式サイト |

キャレント|インターネット完結で法人・事業者の資金繰りをサポート

出典:https://ca-rent.jp/

- 法人限定・事業資金専用のスーパーローンを提供

- 限度額1万〜500万、担保保証人は原則不要

- 24時間365日申込、平日14時まで当日振込対応可

法人・事業者の資金繰りなら、インターネット完結型の「キャレントキャッシング」が選択肢になります。

個人向けキャッシングと異なり、事業融資は売上や資金繰り表、確定申告書などで返済原資を確認する流れが中心です。

たとえば一時的な運転資金が必要な場面でも、入金サイトや取引実態を説明できれば、相談が進みやすいと考えられます。

ただし事業実態の確認資料が不足すると審査が止まりやすいため、提出できる書類を先に整理しておくことが大切です。

\ 事業資金最大500万円を最短即日で借りれる! /

| 項目 | 内容 |

|---|---|

| 金利(実質年利) | 7.8%~18.0% |

| 借入限度額 | 1万円~500万円(法人専用) |

| 融資スピード | 最短即日(事業内容・書類提出状況により異なる) |

| 借入方法 | 振込(口座振込) |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

フタバ|「他社借入4社以内」なら申し込み可能で多重債務者にもチャンスあり

出典:https://www.822828.jp/

- ネット申込は24時間365日受付可

- 他社借入は消費者金融4社以内が申込条件になっている

- 年収の1/3まで借入可

他社借入が多い場合でも、条件に当てはまるなら「フタバ」は検討しやすい業者です。

中小の中には「他社借入◯社以内」など申込条件を明示するところがあり、入口の目安が分かる点は安心材料になります。

件数が多いほど返済負担が重く見られやすいため、希望額を少額にして返済計画を具体的に示すことが通過率に影響します。

一方で件数・残高の虚偽申告は信用を大きく損ねるため、信用情報と矛盾しない正確な入力が前提です。

\ 70代も申込みでき高齢者にもおすすめ! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 14.959%~17.950% |

| 借入限度額 | 1万円~50万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込・Web申込・来店不要 |

| 無利息期間 | 初回借入翌日から30日間 |

| 公式サイト | 公式サイト |

レディースフタバ|女性専用ダイヤル完備でパートや主婦の悩みにも寄り添う

出典:https://www.futaba-cs.co.jp/

- 初回30日無利息サービスあり、女性向けローン

- 平日16時まで審査完了で最短即日振込可

- 連絡先指定や個人名連絡でプライバシーにも配慮

相談のしやすさを重視する女性には、女性専用ダイヤルがある「レディースフタバ」が向きます。

パートや主婦でも、安定収入があり返済余力が見込めれば審査対象になり得ますが、生活費とのバランス説明が重要になります。

専用窓口があると、勤務形態や家計の事情を伝えやすく、必要書類や在籍確認の不安を事前に解消しやすい点がメリットです。

ただし女性向けでも金利や審査が特別に甘いわけではないため、契約条件は必ず書面で確認してください。

\ 女性専用だから初めてでも気軽に相談できる! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 14.959%~17.950% |

| 借入限度額 | 1万円~50万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込・Web申込・来店不要 |

| 無利息期間 | 初回借入翌日から30日間 |

| 公式サイト | 公式サイト |

デイリーキャッシング|高額融資や不動産担保ローンなど幅広い商品ラインナップ

- フリーローン1〜300万、最短30分で審査完了

- おまとめローン50〜600万、年率8.5〜14.5%

- 不動産担保200〜8,000万で最長30年返済に対応可

借入目的が多様で、担保型も含めて検討したい場合は「デイリーキャッシング」が候補になります。

無担保のカードローンは総量規制の影響を受けやすい一方で、不動産担保ローンなど商品によって審査の見方が変わることがあります。

たとえば高額資金が必要でも、担保評価と返済計画が整えば、無担保より現実的な条件になるケースがあるとされています。

ただし担保型は契約手続きが増え、時間も費用もかかり得るため、急ぎの資金には不向きな場合があります。

| 項目 | 内容 |

|---|---|

| 金利(実質年利) | 8.5%~18.0% |

| 借入限度額 | 1万円~300万円(フリーローン) |

| 融資スピード | 最短30分審査・即日融資も可能 |

| 借入方法 | 振込・手渡し |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

AZ株式会社|来店不要のWeb完結で全国対応している中小消費者金融

- 平日17:30まで即日振込融資に対応可

- 3項目入力の3秒診断で借入目安を確認できる

- フリーローン1万〜200万、金利7〜18%

全国対応でWeb中心に進めたいなら、京都の「AZ株式会社」は候補の一つです。

中小では、初回は少額でスタートし、返済実績に応じて枠内融資や増額を検討する運用が取られることがあります。

返済遅れなく利用できれば、信用情報の回復局面で「現在の実績」を積み上げる形になり、次の選択肢が広がる可能性があります。

一方で増額は自動ではなく、総量規制や社内基準で判断されるため、無理のない返済額を優先してください。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 7.0%~18.0% |

| 借入限度額 | 1万円〜200万円 |

| 融資スピード | 最短30分 |

| 借入方法 | Web完結・口座振込・来店不要 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

エイワ|対面審査で人柄を見るスタイル!説教されても借りたい人の最終手段

- 必ず対面与信、ひとりずつ会って審査する方針

- 小口融資が基本で、融資額は1万〜50万まで

- 女性専用レディースローン窓口あり、相談しやすい

書類だけでは伝わらない事情があるなら、対面審査を重視するとされる「エイワ」が合う場合があります。

対面では、収入の安定性に加え、借入理由の妥当性や返済への姿勢などを口頭で確認されやすく、機械的に落ちにくいと感じる人もいます。

実際に、過去の延滞があっても生活再建の状況を説明できれば、少額からの提案になるケースがあるといわれています。

ただし来店が必要なことがあり、時間的負担が増えるため、在籍確認や必要書類を含めて段取りを組むことが大切です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 17.9507%〜19.9436% |

| 借入限度額 | 1〜50万円 |

| 融資スピード | 最短即日※条件により変動 |

| 借入方法 | 店舗来店・銀行振込・ATM出金 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

プラン|最短即日で借入でき、10万円〜50万円などの少額融資に対応している

- ネットで簡単申込、PC・スマホから受付可能

- 月々2,000円〜返済可で負担を抑えやすい

- 大阪なんば店・うめだ店の2店舗あり

店舗相談もWeb申込も視野に入れるなら、大阪拠点の「プラン」は使い分けがしやすい業者です。

中小は担当者との連絡が密になりやすく、書類不備の解消や在籍確認の調整が進むと、結果として即日対応に近づくことがあります。

全国からのWeb申込でも、連絡が取れる時間帯に合わせて動けば、審査の停滞を避けやすい点がメリットです。

一方で申込が集中すると時間がかかるため、急ぎの場合は早い時間に申し込み、連絡手段を確保しておくと安心です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 12.0%~20.0% |

| 借入限度額 | 10〜50万円(最高300万円) |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込 |

| 無利息期間 | なし |

| 公式サイト | プラン公式サイト |

アムザ|自己破産や債務整理の直後でも収入があれば柔軟に対応する福岡の業者

- Web完結は郵送物なし・在籍確認も行わない

- ネット借入は全国対応可

- 即日融資も可能と公式サイトに記載あり

自己破産や債務整理の直後でも、安定収入があるなら「アムザ」を検討する余地があります。

事故情報が残る期間は審査が不利になりやすいものの、法律上「ブラックは一律不可」ではなく、現状の返済能力を見て判断するのが中小の特徴です。

たとえば少額希望で、生活費を差し引いて返済余力が説明できれば、条件付きで可決する可能性があるとされています。

ただし少額スタートや金利上限付近の提示もあり得るため、返済総額と返済期間を契約前に必ず確認してください。

| 項目 | 内容 |

|---|---|

| 金利(実質年利) | 5.0%~18.0% |

| 借入限度額 | 5万円~100万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 振込(口座振込) |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

スペース|審査期間は長いが「おまとめ」に強く多重債務者の最後の砦

- 来店不要のキャッシングとして公式で案内

- 無担保は限度額500万・金利5〜18%

- 即日融資も対応可と公式サイトに明記あり

多重債務で返済管理を一本化したいなら、「おまとめ」に強いとされる「スペース」が候補になります。

おまとめは、複数の借入を一本化して返済日や金利負担の整理を狙う方法で、返済計画の妥当性がより厳密に見られます。

審査期間が長めになりやすいのは、他社借入の確認や返済原資の精査が増えるためで、急ぎの資金には向かない場合があります。

一方で条件が合えば返済の見通しが立てやすくなるため、延滞を繰り返す前に相談する価値はあるといえます。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 5.0%~18.0% |

| 借入限度額 | 500万円 |

| 融資スピード | 最短数日 |

| 借入方法 | 口座振込 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

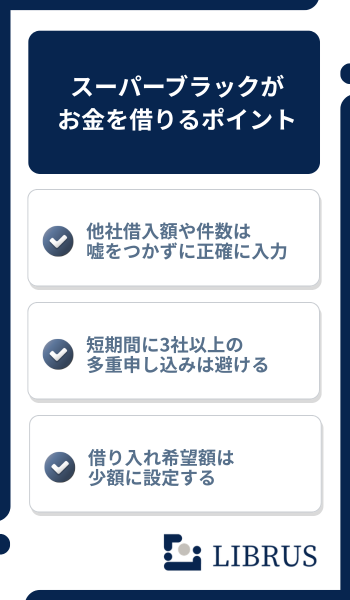

スーパーブラックがお金を借りる際のポイント

スーパーブラックでも借りれる可能性を少しでも上げるために、以下のポイントを確認しておきましょう。

なお、在籍確認や本人確認の連絡が取れないと審査が止まりやすいため、申込当日は電話に出られる時間帯も確保しておくと安心です。

他社借入額や件数は嘘をつかずに正確に入力する

貸金業者は信用情報で借入状況を照会できるため、申告と実態がズレると「返済能力以前に信用できない」と判断されやすくなります。

たとえば、残高を少なめに入力しても、照会結果と一致しなければ追加確認が増え、審査が長引いたり否決になったりすることがあります。

申込前に、借入先ごとの残高・月々の返済額・延滞の有無をメモし、フォーム入力と電話確認で同じ説明ができる状態に整えるのが安全です。

債務整理中・整理後など事情がある場合も、事実を簡潔に伝えたうえで「現在の収入」と「返済計画」をセットで示すと、独自審査の土俵に乗りやすいといえます。

短期間に3社以上の多重申し込みは避ける

短期間に3社以上へ申し込む多重申し込みは避け、本命1社に絞るほうが通過率は上がりやすいです。

信用情報には申込履歴が一定期間残るため、連続申込は「資金繰りが切迫している」「返済が回らない可能性がある」と受け取られやすくなります。

中小消費者金融は担当者が状況を丁寧に聞く一方で、申込履歴が多いと警戒され、確認事項が増えて審査が不利に働くことがあります。

候補は登録番号を確認した正規業者の中から1〜2社に絞り、否決だった場合も同日に連続で申し込まず、家計の見直しや書類整理を挟むのが無難です。

借り入れ希望額は少額に設定して審査ハードルを下げる

希望額が大きいほど、総量規制との距離が縮まり、他社借入がある場合は「返済負担が重い」と判断されやすくなります。

たとえば、生活費を差し引いた可処分の範囲で返済できる金額を示せると、独自審査では「現状の返済能力」を評価してもらえる可能性があります。

中小では、初回は少額で可決し、返済実績を積んだ後に枠内融資や増額を相談する運用もあるため、入口を低くする考え方は合理的です。

借入額が小さくても利息は発生するので、返済回数・総返済額・遅延損害金の条件まで契約書面で確認し、無理のない計画に落とし込むことが重要です。

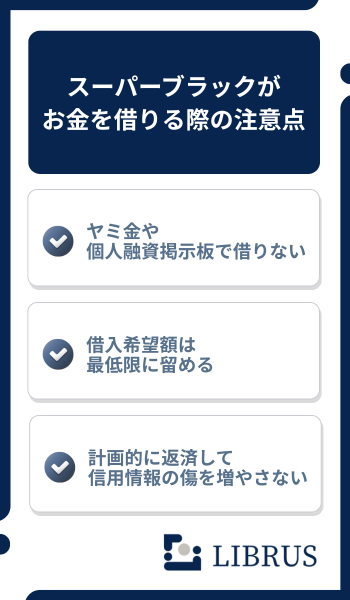

スーパーブラックがお金を借りる際の注意点

スーパーブラックがお金を借りる際の注意点は、以下の通りです。

それぞれ解説します。

ヤミ金や個人融資掲示板で借りない

スーパーブラックの状態でも、ヤミ金や個人融資掲示板からの借入は絶対に避けるべきです。

これらの業者は法外な金利で貸付を行い、雪だるま式に借金が膨らむだけでなく、個人情報が悪用されて犯罪被害に巻き込まれる危険性があります。

審査なしという広告を見かけた場合、違法業者の可能性が高いため注意が必要です。

借入希望額は最低限に留める

スーパーブラックの場合、貸し倒れリスクを考慮して少額の融資しか受けられないことが多いため、借入希望額は必要最低限にしましょう。

総量規制により借入総額は年収の3分の1以下となるため、年収300万円の場合はカードローンの借入総額は100万円までです。

総量規制とは

貸金業法に基づき、貸金業者が個人へ貸し付ける合計額を「年収の3分の1」までに制限する制度

借入金額を少額にすることで審査通過の可能性が高まり、資金の使い道を明確にしておけば返済計画も立てやすくなります。

計画的に返済して信用情報の傷を増やさない

期日通りに融資の返済を行うことで「返済実績がある=滞納リスクが低い」と判断され、信用情報の改善につながります。

返済が滞るとさらに信用情報が悪化してしまう悪循環に陥る可能性があるため、返済計画を再度確認し期日までの返済を徹底することが重要です。

金融事故情報は5年~10年記録されるため時間はかかりますが、少額の借入で必ず期日までに返済してクレジットヒストリーを積むことが信用回復への第一歩です。

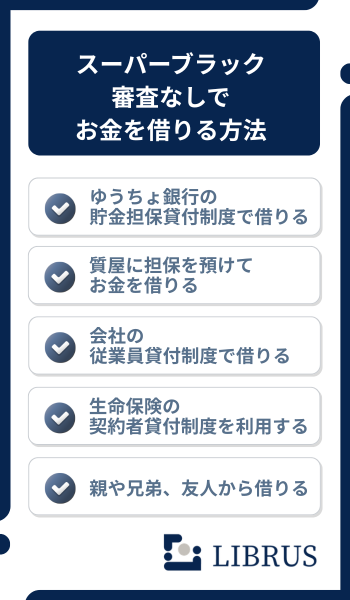

スーパーブラックが審査なしでお金を借りる方法

スーパーブラックが審査なしでお金を借りる方法は、以下の通りです。

それぞれ解説します。

ゆうちょ銀行の貯金担保貸付制度で借りる

信用情報機関への照会がないため、金融事故の記録があっても利用できるでしょう。

金利は担保定額貯金が約定利率プラス年0.25%、担保定期貯金が預入時の約定金利プラス0.5%と低く設定されています。

質屋に担保を預けて借りる

質屋は品物を担保として預けることで、その品物に見合う金額を即日借りられる方法です。

審査がなく信用情報機関に記録されないため、金融事故の記録に関係なく利用できます。

返済期限は3ヵ月で、期間内に元金と利息を払えば品物を受け戻せますが、返済できなければ担保として預けた品物の所有権が質屋に移ってしまいます。

会社の従業員貸付制度で借りる

従業員貸付は、会社が福利厚生の一環として従業員に資金を貸し付けるもので、金利は2.0%~5.0%程度と消費者金融や銀行より大幅に低く設定されています。

審査は社内で完結し信用情報機関への照会がないため、勤務態度や勤続年数、人事評価などで判断されるでしょう。

総量規制の対象外のため年収の3分の1を超える金額も借りられます。

ただし、使途は以下のような緊急性の高いものに限定される場合が多く、返済中に退職すると残額の一括返済を求められてしまうこともあるので注意が必要です。

生命保険の契約者貸付制度を利用する

契約者貸付は、解約返戻金を担保として保険会社から借り入れできるもので、解約返戻金の60~90%程度が借入上限額となります。

生命保険の契約者貸付制度は、審査不要で保険契約を継続したまま借りられます。

金利は2%~6%程度と比較的低く、保険契約期間内であればいつでも返済できます。

しかし、利息は複利計算で、返済しないと貸付元利金が解約返戻金を超えて保険契約が失効してしまうこともあるので注意してください。

親や兄弟、友人から借りる

親や兄弟、友人から借りる方法は、信用情報や審査に関係なく借りられます。

金利や返済条件を柔軟に設定できる一方、返済トラブルが人間関係の悪化につながる可能性があります。

借用書を作成し返済計画を明確にすることで、贈与とみなされないよう適切な利息設定と返済記録の保管が必要です。

【Q&A】スーパーブラックでも借りれる消費者金融に関してよくある質問

スーパーブラックの人がお金を借りる際によくある質問を紹介します。

「ソフト闇金」なら安全に借りれる?

結論として、「ソフト闘金」でも安全に借りれるとはいえず、闇金は違法業者です。

丁寧な対応やLINE完結を装っても、貸金業登録がない、または登録番号を偽るケースがあり、法定上限を超える金利や違法な取り立てに発展しやすい点がリスクです。

正規の消費者金融は貸金業法に基づき登録され、金利は利息制限法の範囲で、契約書面の交付や返済条件の明示が求められます。

正規の消費者金融から借りると会社や家族にバレる?

結論として、正規の消費者金融でも借入が会社や家族にバレる可能性はゼロではありません。

主な経路は「在籍確認の電話」「自宅への郵送物」「返済遅延時の連絡」で、どれが発生するかは申込時の手続きや利用状況に左右されます。

たとえば在籍確認は、社名を出さず担当者の個人名でかけるなど配慮されることが多い一方、勤務先に電話が入る事実自体が不安材料になることがあります。

もっとも良い対策は、申込時に連絡可能な時間帯と連絡手段を正確に伝え、返済遅延を起こさない資金計画を組むことで、不要な連絡を増やさないことです。

総量規制を超えていても借りれる例外はある?

結論として、総量規制(原則として年収の1/3まで)を超えて借りれる例外はありますが、条件に当てはまる場合に限られます。

総量規制は貸金業法のルールで、消費者金融やクレジットカードのキャッシングなど「貸金業者からの借入」を対象に、借り過ぎを防ぐ目的で設けられています。

例外としては、顧客に一方的に有利な借換え(おまとめ・借換えで返済負担が減る設計)や、緊急医療費など一定の要件を満たす「例外貸付」が代表的です。

【まとめ】スーパーブラックでも諦めずに中小消費者金融に相談しよう

スーパーブラックでも借りれる可能性を残す選択肢は、信用情報だけでなく現状の返済能力を見て判断する正規の中小消費者金融に相談することです。

大手で審査落ちしても、中小では収入の安定性や他社借入、返済計画、提出書類の整合性を踏まえて個別に審査されるため、過去に債務整理や自己破産があっても融資対象になり得ます。

一方で「ブラックOK」「審査なし」と断定する勧誘は闇金の典型で、申込前に金融庁の登録番号・商号・所在地が一致するかを必ず確認しましょう。

連絡手段や郵送物の有無を事前に確認し、希望額は少額に抑え、短期間の多重申し込みを避けるなど審査に不利な要因を減らすことが重要です。

急ぎの時ほど判断がぶれやすいですが、正規業者の条件を比較し、返済できる範囲で借りるという原則を守れば、リスクを抑えながら生活を安定させることもできます。