審査がどこも通らなくて困っている

審査が不安な人向けのカードローンを知りたい

まずは、審査に通過しやすい消費者金融に申し込んでみましょう。

この記事では、審査に通らない理由や、対処法を徹底解説します。

お金を借りられずに悩んでいる人や、すぐにお金を借りたい人は、ぜひ参考にしてみてください。

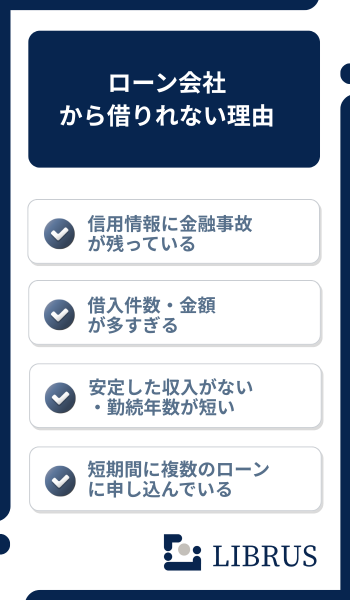

審査がどこも通らない!ローン会社から借りれない理由

審査がどこも通らない理由は、以下の通りです。

理由①:信用情報に金融事故が残っている

過去に延滞・債務整理・自己破産などを起こすと、CIC・JICC・KSC(全国銀行個人信用情報センター)といった信用情報機関に「事故情報(異動情報)」として登録されます。

事故情報が残っている間は、どの金融機関でも「返済トラブルの履歴あり」と判定されるため、審査で大きく不利に働きます。

登録期間の目安は、延滞解消から約5年、自己破産や個人再生は約5〜10年とされ、記録が消えるまで新規借入は難しいのが一般的です。

自分の信用情報に事故が残っているか不安な場合は、各機関へ本人開示請求を行えば現在の登録内容を確認できます。

理由②:他社からの借入件数・金額が多すぎる

すでに複数社から借入がある場合、貸金業法の総量規制(年収の3分の1まで)に達しているか、返済余力が乏しいと判断されて審査を通過しにくくなります。

借入件数が3〜4件を超えると「多重債務リスクが高い」と見なされ、金額の大小にかかわらず審査で不利に働くケースが多いです。

件数を減らす方法としては、完済できる借入を先に返済して解約する、あるいは「おまとめローン」で一本化して件数を整理する手段があります。

新規で申し込む場合も、希望額を必要最低限に抑えることで総量規制の枠内に収まりやすくなり、審査を通過できる余地が広がります。

理由③:安定した収入がない・勤続年数が短い

貸金業者は返済能力の調査が義務であるため、安定した収入があるかどうかは審査で最も重視されるポイントの一つです。

無職の状態や、収入があっても勤続年数が極端に短い場合は「継続的な返済が見込めない」と判断されやすくなります。

正社員でなくても、パート・アルバイト・派遣社員であっても毎月安定した給与を受け取っていれば審査対象になり得るため、雇用形態だけで諦める必要はありません。

勤続年数は「最低でも半年〜1年以上」が一つの目安とされることが多く、転職直後や入社1〜2か月の時期は審査が厳しくなる傾向があります。

収入証明書(給与明細や源泉徴収票)で実際の収入と継続性を示せると、勤続年数が短くても評価が改善する場合があるため、書類は事前に準備しておくのが得策です。

理由④:短期間に複数のローンに申し込んでいる

短期間に何社もローンを申し込むと、「申込ブラック」と呼ばれる状態に陥り、審査で警戒される原因になります。

申込情報は信用情報機関に記録され、複数社への同時申込は「資金繰りに相当困っている=返済不能になるリスクが高い」と判断されやすいです。

一般的に、申込情報は6か月程度で信用情報から消えるため、直近で多数の申込をしてしまった場合は一定期間を空けてから再申込するのが有効です。

急ぎの場合でも、同時に3社以上へ申し込むのは避け、1社ずつ結果を確認してから次に進めるほうが審査通過の確率を下げずに済みます。

あらかじめ自分の条件に合いそうな業者を絞り込み、優先順位をつけてから申し込むことで、無駄な申込履歴を残さずに済む点も意識しましょう。

審査がどこも通らない人は中小消費者金融がおすすめ

審査がどこも通らないなら、中小消費者金融がおすすめです。

大手消費者金融や銀行カードローンは審査に通りづらい

大手消費者金融や銀行カードローンは、スコアリング審査(自動採点方式)を採用していることが多く、一定の基準を満たさないと機械的に否決される傾向があります。

信用情報に事故記録がある、他社借入が多い、勤続年数が短いなどの項目が一つでも基準を下回ると、個別の事情を考慮されにくいのが特徴です。

銀行カードローンの場合は、銀行本体の審査に加えて保証会社(大手消費者金融が担うケースが多い)の審査も通過する必要があり、ハードルが二重になります。

大手は申込件数が膨大なため一人ひとりの事情を丁寧に聞く余裕がなく、データ上の数値で合否を判断するスタイルが主流です。

そのため、過去に審査落ちした人が同じ条件で再度大手に申し込んでも結果は変わりにくく、別のアプローチを検討する必要があります。

中小消費者金融は独自の審査基準により借りれる可能性が高い

中小消費者金融は、大手のようなスコアリング一辺倒ではなく、担当者が申込者の事情を個別に判断する「独自審査」を行う傾向があります。

過去に事故歴があっても「現在は安定収入がある」「延滞を解消済み」など、今の返済能力を重視して融資に進むケースがある点が大手との違いです。

ただし、中小であっても貸金業法に基づく総量規制(年収の3分の1)は適用されるため、「どこでも必ず通る」わけではありません。

また、大手と比べると金利の上限が高めに設定されている場合があり、借入額と返済期間によっては利息負担が大きくなる点も考慮が必要です。

申込前に金融庁の「登録貸金業者情報検索サービス」で正規の登録業者であることを確認し、公式サイトの会社情報と一致するか照合してから相談に進むのが安全です。

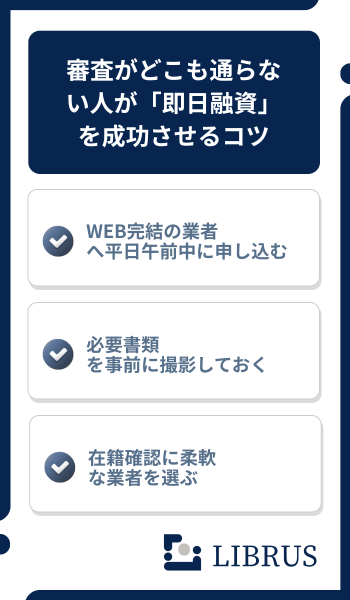

審査がどこも通らない人が「即日融資」を成功させるコツ

即日融資を狙うなら、「申込のタイミング」「書類の準備」「在籍確認の通し方」の3点を先に整えることが最重要です。

審査が厳しい状況でも、手続きの遅れや確認不能が原因で否決・翌日回しになるケースは少なくありません。

特に中小消費者金融は、申込内容の確認(信用情報の照会や本人確認、勤務先確認)を丁寧に行う傾向があり、連絡が取れないと審査が止まりやすい点に注意が必要です。

一方で、Web完結やアプリ提出に対応したローン会社を選び、必要書類を揃えておけば、審査結果から契約・振込までが短縮される可能性があります。

以下の表は、即日融資の成否を分けやすいポイントを「やること」と「つまずきやすい点」で整理したものです。

なお、「審査なしで即日振込」をうたう勧誘は違法業者の可能性が高く、急いでいる時ほど公式サイトと登録情報を確認する姿勢が欠かせません。

WEB完結の業者へ平日午前中に申し込む

即日融資の確率を上げるなら、Web完結に対応したローン会社を選び、平日の午前中に申込を完了させることが近道です。

審査は「申込受付→本人確認→信用情報の照会→在籍確認→契約→振込」の順に進むことが多く、午後にずれ込むほど当日中の処理時間が足りなくなります。

銀行振込での融資は、金融機関側の当日振込の締切や、業者の審査受付時間の影響も受けるため、申込が遅いだけで翌営業日扱いになりがちです。

土日祝日は審査自体を休止する会社もあり、即日を狙うなら「平日」「午前」の条件を優先するのが現実的といえます。

申込前に公式サイトで「審査受付時間」「即日振込の条件(何時までに契約完了か)」を確認しておくと、時間切れのリスクを減らせます。

必要書類を事前に撮影しておく

審査をストップさせないコツは、本人確認書類と収入証明書を事前に撮影し、提出を即時に終えることです。

提出書類が不足すると追加連絡が発生し、その間に審査が保留になって即日融資が遠のくケースがよくあります。

収入証明書は、一般に源泉徴収票・給与明細(直近2か月分など)・確定申告書・課税証明書が使われ、借入希望額や他社借入状況によって求められることがあります。

画像は「四隅が写る」「文字が読める」「反射や影がない」状態で撮り、住所変更がある場合は裏面も含めて提出すると差し戻しを防ぎやすいです。

申込内容(勤務先名、入社年月、年収、他社借入)と書類の記載が食い違うと確認が増えるため、入力前に手元情報を揃えることが重要です。

在籍確認の柔軟性が高い業者を選ぶ

即日融資を目指すなら、在籍確認の電話を確実に通すか、事情があれば書類で代替できるかを事前に相談できる業者を選ぶべきです。

在籍確認は「申込者が申告した勤務先で働いているか」を確かめる手続きで、連絡が取れないと審査が完了せず当日融資が難しくなります。

電話が避けにくい場合は、申込者本人が取り次げる時間帯を指定したり、部署直通番号を用意したりすると確認が早まることがあります。

会社の規定で個人宛の電話が受けられないなどの事情があるなら、社員証・健康保険証・給与明細・在籍証明書などで代替できるか、申込前に相談するとよいでしょう。

ただし在籍確認の方法は会社ごとに異なり、完全に不要とは限らないため、連絡手段を確保したうえで申し込むのが安全です。

審査がどこも通らないが貸してくれるローン会社15選

審査がどこも通らない人におすすめの業者は、以下の通りです。

いつも|PayPay銀行口座があれば24時間365日即時振込に対応している

出典: https://www.126.co.jp/

- PayPay銀行なら24時間365日で即時入金も可能

- ほか銀行も9〜21時なら365日取引OK

- 申込時の自宅・勤務先への電話連絡なし

振込反映の速さを重視するなら、PayPay銀行口座を持つ場合に即時振込へつながりやすい「いつも」は有力候補です。

即日融資は「審査が早い」だけでなく「振込がすぐ反映される」ことが重要で、銀行側の入金タイミングが成否を分けます。

とくに夜間や休日は、審査が進んでも入金が翌営業日になることがあるため、即時振込の条件を満たす口座は武器になります。

一方で、信用情報や在籍確認の状況によっては当日中に契約まで進めないこともあるため、午前中の申込と書類即提出が前提です。

\ 来店・カード・郵送物・在籍確認なしで利用可能! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 4.8%~20.0% |

| 借入限度額 | 最大500万円程度 |

| 融資スピード | 最短30分(申込状況・書類提出による) |

| 借入方法 | 口座振込・Web完結・カードレス方式 |

| 無利息期間 | 最大60日間 |

| 公式サイト | 公式サイト |

アロー|専用アプリから書類提出ができ郵送の手間をカットして最短即日融資

出典: https://www.my-arrow.co.jp/

- 最短45分審査をうたい急ぎの資金に強い

- 一次審査通過後はアプリで郵送物ゼロにできる

- 返済日は5日〜月末から選べて調整しやすい

書類提出の往復をなくして審査を前に進めたいなら、専用アプリで提出できるアローが向いています。

中小消費者金融では、本人確認書類や収入証明書の確認で差し戻しが起きると、その時点で審査が止まりやすい傾向があります。

アプリ提出なら撮影→送信がその場で完了し、郵送待ちの時間を削れるため、最短即日を狙う流れを作りやすいです。

ただし画像が不鮮明だと再提出になりやすいので、四隅が写り文字が読める状態で撮影し、住所変更がある場合は裏面も添えると安心です。

\ アプリ完結&在籍確認なしのプライバシー重視! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 14.95%~19.94% |

| 借入限度額 | 最大200万円程度 |

| 融資スピード | 最短45分(申込・審査状況による) |

| 借入方法 | 口座振込・Web申込・アプリ提出 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

セントラル|平日14時までのWeb申し込みで即日振込!Cアプリも便利

出典: https://011330.jp/

- 平日14時までの受付で当日融資の案内あり

- Cカードでセブン銀行ATM返済に対応できる

- はじめては最大30日間の金利0円あり

平日の日中に動けるなら、14時までのWeb申込を目安に即日振込を狙えるセントラルが候補になります。

即日対応は「何時までに申込・契約が完了しているか」が重要で、締切が明示されている会社は段取りを組みやすい利点があります。

セントラルはCアプリなどのツールもあり、連絡や手続きの導線が整っている点が、時間短縮につながる可能性があります。

一方で、在籍確認が取れないと当日中に進まないことがあるため、勤務先がつながる時間帯を見越して申し込むのが現実的です。

\ 大手並みのスピード対応で最短即日融資! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 4.8%~18.0% |

| 借入限度額 | 1〜300万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込・Web申込み |

| 無利息期間 | 契約日の翌日から最大30日間 |

| 公式サイト | 公式サイト |

フクホー|コンビニで契約書類を出力できれば郵送時間を短縮して即日融資も狙える

出典: https://fukufo.co.jp/

- 加点方式で現状の返済力を多角的に見てくれる

- セブンのマルチコピーで契約書類を即出力できる

- コンビニ契約なら書類受取は24時間365日

契約書類のやり取りが発生し得る場合でも、コンビニ出力を使って時間を縮めたいならフクホーは検討余地があります。

中小消費者金融では、手続きの一部で書面対応が必要になるケースがあり、郵送が絡むと即日が難しくなることがあります。

コンビニで契約書類を出力できれば、郵送の往復に比べて手続きが前倒しになり、当日中の契約に近づく可能性があります。

ただし、審査自体は信用情報や申告内容の整合性で左右されるため、他社借入や年収などは正確に入力し、追加確認を減らすことが大切です。

\ 50年以上の実績と信頼&柔軟な審査! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 7.3%~20.0% |

| 借入限度額 | 5万円〜200万円 |

| 融資スピード | 最短30分 |

| 借入方法 | 口座振込・Web申し込み |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

スカイオフィス|最短30分のスピード融資に対応している消費者金融

出典: https://skyoffice.info/

- 最短30分のスピード審査を掲げており急ぎに嬉しい

- 当日9〜14時申込なら即日審査に進みやすい

- 家族や職場には会社名を伏せて連絡してくれる

急ぎの支払いがあり審査回答の早さを優先するなら、スカイオフィスは選択肢になり得ます。

即日融資では、審査結果が出るまでの時間が長いほど、契約・振込の締切に間に合わなくなるリスクが上がります。

申込後の連絡にすぐ応じられる状態を作り、本人確認や在籍確認の確認事項をその場で解消できると、手続きが滞りにくいです。

一方で、混雑状況や確認事項の多さで時間が延びることもあるため、連絡が取れる電話番号の入力と、書類の即提出は欠かせません。

\ 全国対応&来店不要で少額キャッシングに最適! /

| 項目 | 内容 |

|---|---|

| キャッシング利率 | 15.0%〜20.0% |

| 借入限度額 | 1万円~50万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

ニチデン|時間内の申し込みであれば最短即日融資も可能な消費者金融

出典: https://www.nichidensya.co.jp/

- 初回は最大100日間の利息0円キャンペーンあり

- 午後2時までの申込で即日振込の可能性あり

- 訪問貸付や来店不要の振込にも対応している

関西圏(大阪・京都・兵庫)で動けるなら、午後2時までの受付を目安に即日振込を狙えるニチデンが候補です。

地域密着型の会社は、対応エリアや受付時間が即日性に直結しやすく、条件が合う人ほどスムーズに進むことがあります。

勤務先への在籍確認が必要な場合は、会社が電話対応できる時間帯に合わせて申し込むと、当日中の審査完了に近づきます。

ただし、エリア外では同様のスピードが期待できないこともあるため、申込前に公式サイトで対象地域と受付条件を確認してください。

\ 100日間利息0円で幅広い用途で使える! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 7.3%~17.52% |

| 借入限度額 | 最大50万円 |

| 融資スピード | 最短即日(審査状況による) |

| 借入方法 | 店舗契約・Web申込・郵送対応 |

| 無利息期間 | 初回契約日から最大100日間 |

| 公式サイト | ニチデン公式サイト |

キャレント|事業資金を最短即日ですぐに用意したい事業主におすすめ

出典: https://ca-rent.jp/

- ネット申込は24時間365日受付、事業資金に特化している

- 契約は郵送・FAXで書類提出、手続き手順が明確

- 平日14時まで手続き完了で当日振込の案内あり

事業資金のつなぎで申込自体を止めたくないなら、24時間Web受付のキャレントキャッシングは相性がよいでしょう。

夜間に申込だけ済ませておけば、翌営業日の審査開始が早まり、資金繰りのタイムロスを減らせる可能性があります。

事業資金は用途や返済計画の確認が入ることもあるため、必要書類や資金使途を説明できる準備があると審査が進みやすいです。

なお、24時間受付でも審査・振込は営業時間の影響を受けるのが一般的なので、「いつ入金されるか」は事前に確認するのが安全です。

\ 事業資金最大500万円を最短即日で借りれる! /

| 項目 | 内容 |

|---|---|

| 金利(実質年利) | 7.8%~18.0% |

| 借入限度額 | 1万円~500万円(法人専用) |

| 融資スピード | 最短即日(事業内容・書類提出状況により異なる) |

| 借入方法 | 振込(口座振込) |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

フタバ|初回借入の方なら30日間の無利息期間で利息負担を減らしやすい

出典: https://www.822828.jp/

- はじめては30日間無利息サービスで利息負担を圧縮

- 平日16時までに審査が終われば当日振込の案内あり

- 申込から振込まで来店不要の流れを用意している

夕方寄りの時間でも即日を狙いたいなら、平日16時までの審査完了を目安にできるフタバは検討しやすい会社です。

即日融資は「申込完了」ではなく「審査完了・契約完了」が締切になるため、余裕のある時間設定は安心材料になります。

ただし、申込内容の不一致や書類不備があると審査が延び、16時に間に合わないことがあるため、入力と提出の精度が重要です。

他社借入が多い場合は総量規制の範囲内かも見られるため、希望額を現実的に設定すると審査が進む余地が残ります。

\ 70代も申込みでき高齢者にもおすすめ! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 14.959%~19.945% |

| 借入限度額 | 1万円~50万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込・Web申込・来店不要 |

| 無利息期間 | 初回借入翌日から30日間 |

| 公式サイト | 公式サイト |

レディースフタバ|女性でもセキュリティ面を安心して気軽に借入できる

出典: https://www.futaba-cs.co.jp/ladies_cashing/

- 女性向けページを用意し、相談の入り口が分かりやすい

- 連絡は個人名で行う方針で、周囲に配慮している

- 審査完了が平日16時までなら当日振込の案内がある

不安点を確認しながら急いで進めたい女性には、Web申込後に電話相談ができるレディースフタバが合う場合があります。

中小消費者金融は確認を丁寧に行う傾向があり、疑問点を放置すると折り返し待ちになって手続きが止まることがあります。

電話で「在籍確認の時間帯」や「書類代替の可否」などを相談できれば、審査の詰まりどころを先に潰せる可能性があります。

ただし、相談しても審査が省略されるわけではないため、信用情報の状況や返済能力に応じて結果が決まる点は理解が必要です。

\ 女性専用だから初めてでも気軽に相談できる! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 14.959%~19.945% |

| 借入限度額 | 1万円~50万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込・Web申込・来店不要 |

| 無利息期間 | 初回借入翌日から30日間 |

| 公式サイト | 公式サイト |

デイリーキャッシング|フリーローン以外にもおまとめや有担保などの商品もある

出典: https://www.daily-p.co.jp/

- 申込は来店・電話・ネットの3経路で都合に合わせやすい

- フリーローン・おまとめ・担保・ビジネスなど商品が多い

- 不動産担保は200〜8,000万円・最長30年の枠を明記

Web申込で手続きを進めつつ、事情に応じた対応も期待したいならデイリーキャッシングが候補になります。

即日融資では、本人確認や在籍確認の連絡が取れないだけで翌日回しになりやすく、連絡の取りやすさが重要です。

申込後は着信にすぐ出られる状態を作り、追加質問に即答できるよう勤務先情報や他社借入額を手元に控えておくと安心です。

一方で、柔軟さを期待して虚偽申告をすると信用情報との不一致で否決につながるため、正確な申告が前提になります。

| 項目 | 内容 |

|---|---|

| 金利(実質年利) | 8.5%~18.0% |

| 借入限度額 | 1万円~300万円(フリーローン) |

| 融資スピード | 最短30分審査・即日融資も可能 |

| 借入方法 | 振込・手渡し |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

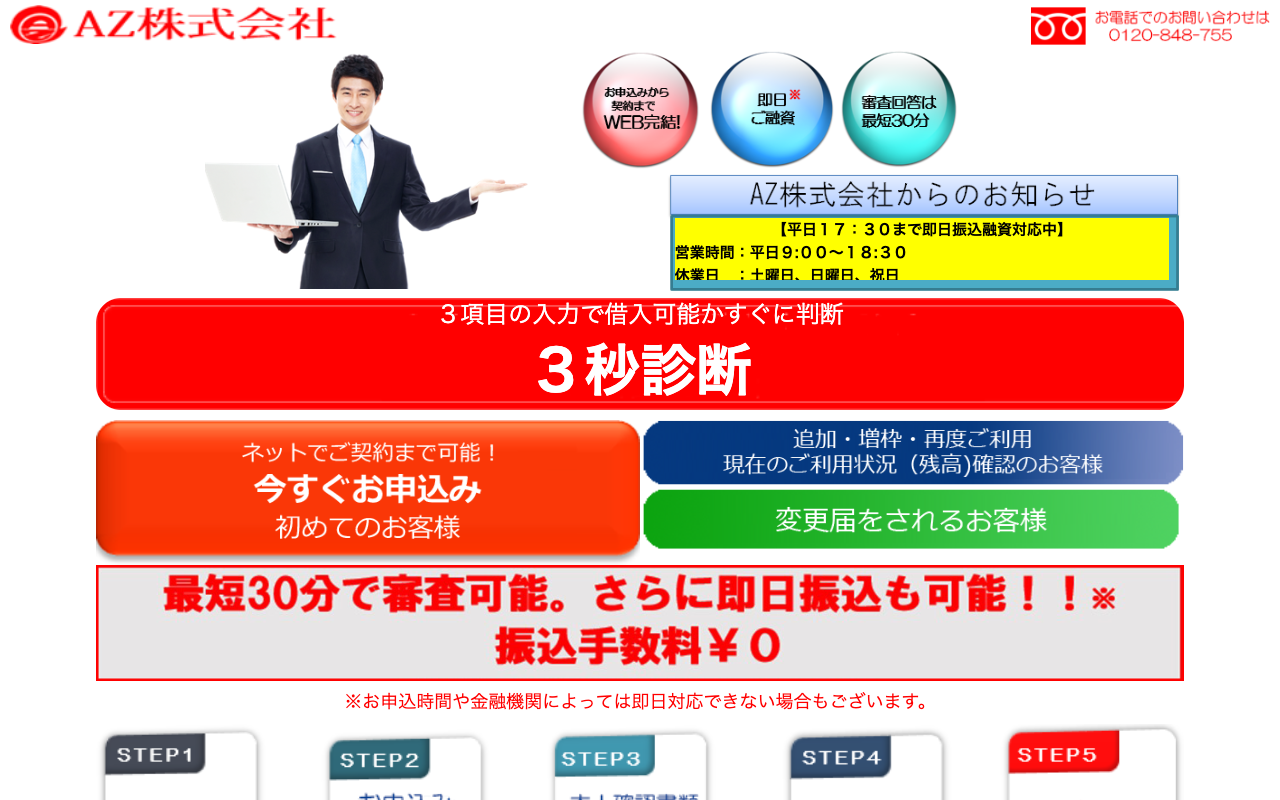

AZ株式会社|簡単な項目を入力するだけですぐに審査結果の目安がわかる

出典: https://az-k.co.jp/az/new/

- 平日17:30まで即日振込可能で急ぎに対応してくれる

- 3項目入力の「3秒診断」で借入可否の目安を見られる

- 増額・再契約フォームがあり、利用枠の見直しに使える

近くに店舗がなく来店が難しい場合でも、全国からWeb申込で進めやすいAZ株式会社は選びやすい一社です。

来店必須の会社だと移動時間がボトルネックになりますが、Web中心なら本人確認と書類提出が整えば審査に入れます。

即日を狙うなら、申込後の電話確認に出られるようにし、在籍確認が難しい事情がある場合は早めに代替手段を相談するとよいでしょう。

ただし、審査は信用情報と返済能力で判断されるため、他社借入が多い場合は希望額を抑えるなど現実的な設計が必要です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 7.0%~18.0% |

| 借入限度額 | 1万円〜200万円 |

| 融資スピード | 最短30分 |

| 借入方法 | Web完結・口座振込・来店不要 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

エイワ|来店での対面審査であれば最短即日でも借入可能な消費者金融

出典: https://www.eiwa.jp/

- 来店の際は店舗へ直接電話の案内があり、段取りを組みやすい

- 全国に25店舗の記載があり、近隣店舗で相談しやすい

- 最短即日融資を掲げており、対面で契約まで進めるスタイル

Web審査で進みにくい場合でも、来店して相談できるならエイワは「当日現金」の可能性が残るタイプです。

対面では、申込内容の確認や必要書類の提示をその場で行えるため、連絡の行き違いで審査が止まるリスクを下げられます。

また、在籍確認の事情や返済計画を説明しやすく、機械的な処理だけでは拾いにくい事情が伝わることがあります。

ただし、来店には営業時間や持参書類の条件があり、準備不足だと二度手間になるため、事前に公式サイトで必要物を確認してください。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 17.9507%〜19.9436% |

| 借入限度額 | 1〜50万円 |

| 融資スピード | 最短即日※条件により変動 |

| 借入方法 | 店舗来店・銀行振込・ATM出金 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

プラン|店舗での申込・審査であれば当日内に契約と借入ができる可能性もある

出典: https://all-plan.co.jp/

- スマホ・PCの申込は24時間受付で、夜間に入力だけ進められる

- 来店の場合は現金をその場で渡すこともできる

- なんば・うめだの窓口を用意し、対面相談も可能

大阪の店舗へ行けるなら、対面契約で郵送待ちを避けて即日融資を狙えるのがプランの強みです。

Web申込後に書面手続きが必要になると時間が延びますが、店舗契約なら本人確認から契約までを一度で進めやすくなります。

勤務先への在籍確認が必要な場合も、来店時に相談しながら段取りを組めるため、当日中に確認が取れる可能性が上がります。

一方で、移動時間と受付締切が制約になるため、午前中に連絡し、必要書類を揃えてから向かうのが安全です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 12.0%~20.0% |

| 借入限度額 | 10〜50万円(最高300万円) |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込 |

| 無利息期間 | なし |

| 公式サイト | プラン公式サイト |

アムザ|女性向けや学生向けなど様々な方に幅広く対応している消費者金融

出典: https://www.amuza-c.com/

- Web完結は郵送物なし・在籍確認なしで周囲バレしにくい

- レディースローン、学生ローン、法人ローンと豊富なサービス

- 来店できる場合は30〜40分で融資まで完了の案内がある

書類提出を素早く終えられるなら、Web完結で数時間の審査結果も期待されるアムザは即日向きです。

即日融資は「審査に入るまでの待ち」を減らすほど有利で、本人確認書類と収入証明書をすぐ出せるかが分かれ目になります。

申込内容と書類の記載が一致していると追加確認が減り、信用情報の照会から契約までが前に進みやすいです。

ただし、混雑や在籍確認の不成立で時間が延びることもあるため、連絡が取れる状態を維持し、勤務先の対応時間も考慮してください。

| 項目 | 内容 |

|---|---|

| 金利(実質年利) | 15.0%~20.0% |

| 借入限度額 | 5万円~100万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 振込(口座振込) |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

スペース|審査は早くて1ヶ月かかるため即日は難しいがおまとめには最適

出典: http://cashing-space.jp/space/index.html

- 来店不要の案内があり、Webから相談を始めやすい

- 金額は審査次第だがおまとめローンも対応可

- 返済回数は最長144回の記載があり、長期設計に向いている

今日中の資金化は難しくても、借入の整理や返済負担の見直しを優先するならスペースは検討価値があります。

おまとめは複数の借入を一本化し、返済日や利息負担の管理をしやすくする目的で使われることがあります。

一方で、審査に時間がかかるとされるため、即日融資を前提にするとミスマッチになりやすい点は注意が必要です。

すでに他社借入が多く新規借入が通りにくい場合は、短期の資金繰りよりも返済計画の再設計が現実的な解決につながることがあります。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 15.0%~20.0% |

| 借入限度額 | 500万円 |

| 融資スピード | 最短数日 |

| 借入方法 | 口座振込 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

審査がどこも通らない人向け!ローン以外の借入先

審査がどこも通らないなら、以下の借入先もおすすめです。

質屋の質入れでお金を用意する

質屋はブランド品・貴金属・時計・家電などの品物を担保に融資を行う仕組みで、信用情報の照会や在籍確認が不要なため、ローン審査に通らない状況でも利用できます。

品物を持ち込めばその場で査定が行われ、金額に合意すれば即日で現金を受け取れるため、急ぎの資金調達に向いています。

期限内(通常3か月)に元金と質料(利息に相当)を支払えば品物は返却されますが、返済できない場合は「質流れ」として品物の所有権を失います。

質流れになっても追加の返済義務が発生しない点は借入との違いですが、大切な品物を失うリスクがあるため、返済の見通しを立ててから預けることが大切です。

クレジットカードのキャッシング枠を利用する

キャッシング枠はカード発行時に審査済みのため、利用可能額の範囲内であれば追加の信用情報照会なしで借入が可能です。

コンビニATMや銀行ATMで手続きでき、操作も簡単なため、最短数分で現金を手にすることができます。

ただし、キャッシングの金利は年15〜18%程度と高めに設定されていることが多く、返済が長引くほど利息負担が膨らむ点に注意が必要です。

キャッシング枠が未設定のカードもあるため、利用前にカード会社のアプリやWebマイページで「キャッシング利用可能額」を確認しておきましょう。

家族や友人にお金を借りる

金融機関の審査が通らない状況では、家族や信頼できる友人に相談するのも現実的な選択肢の一つです。

信用情報や在籍確認は不要で、利息の負担も抑えやすいため、一時的な資金不足を乗り越える手段としては最も低コストな方法といえます。

ただし、口約束だけで借りると返済時期や金額で認識のズレが生じやすく、関係悪化の原因になるため、簡易でも借用書を作成するのが望ましいです。

借用書には「借入金額」「返済期日」「返済方法(一括か分割か)」「利息の有無」を明記し、双方が署名・日付を記入するだけでもトラブル防止に役立ちます。

相手の好意に甘えすぎず、返済計画を具体的に伝えたうえでお願いすることが、信頼関係を維持しながら借りるためのポイントです。

生命保険の契約者貸し付けを利用する

解約返戻金のある生命保険(終身保険・養老保険・個人年金保険など)に加入している場合、契約者貸付制度で保険を解約せずに資金を借りることができます。

契約者貸付は解約返戻金を担保にする仕組みのため、信用情報の照会や在籍確認がなく、ローン審査に通らない状況でも利用可能です。

借入可能額は解約返戻金の7〜9割程度が一般的で、金利も年2〜6%前後と消費者金融に比べて低く設定されていることが多いです。

手続きは保険会社のコールセンターやWebマイページから申し込め、早ければ数日で指定口座に振り込まれるため、時間的な負担も少なめです。

ただし、返済せずに元利合計が解約返戻金を超えると保険が失効する可能性があるため、借入後は返済計画を立てて利息の膨張を防ぐ必要があります。

公的融資制度に申し込む

収入が減少して生活費に困っている場合は、社会福祉協議会の「緊急小口資金」や「総合支援資金」など公的融資制度の利用を検討しましょう。

公的融資は無利子または低金利で借りられるうえ、返済猶予期間が設けられているため、民間ローンに比べて返済負担を大幅に軽減できます。

緊急小口資金

最大10万円を無利子で借りられる制度で、最寄りの社会福祉協議会の窓口で申し込むことができる

また、失業や収入減で生活の立て直しが必要な場合は、総合支援資金(単身で月15万円以内・2人以上で月20万円以内が目安)も選択肢になります。

即日融資には対応していないため急ぎには不向きですが、借入先が見つからない場合は中長期的な生活再建策として公的窓口への相談を並行して進めるのが賢明です。

日雇いバイトでお金を作る

借入ではなく自分の労働で現金を得る方法として、即日払い・日払いのアルバイトは返済義務が発生しない堅実な手段です。

倉庫作業・引越し・イベント設営・清掃などの求人は即日払いに対応しているものが多く、働いたその日に現金を受け取れるケースがあります。

求人サイトやアプリ(タイミー・シェアフルなど)を使えば、登録から応募・勤務・報酬受取までスマホ一つで完結できるサービスも増えています。

ただし、「即日払い」と「日払い」は異なる場合があり、日払いでも実際の振込は数日後になることがあるため、求人情報の支払い条件を事前に確認しましょう。

借入を重ねるよりも利息負担がなく、信用情報にも影響しないため、少額の資金不足であれば検討する価値があります。

フリマアプリで不用品を売る

自宅にある不用品をメルカリ・ラクマなどのフリマアプリで売却すれば、借入なしで現金を作ることができます。

ブランド品・ゲーム機・家電・書籍などは需要が高く、適正価格で出品すれば数時間〜数日で売れることも珍しくありません。

売上金はアプリ内の残高に反映され、銀行口座への振込申請を行えば数日で入金されるほか、メルカリの場合はメルペイとして即時利用することも可能です。

ただし、出品から発送・取引完了までには時間がかかるため、「今日中に現金が必要」という場面には間に合わないことがある点には注意が必要です。

急ぎの場合はリサイクルショップへの持ち込み買取も選択肢で、フリマアプリより買取額は下がりやすいものの、その場で現金化できるメリットがあります。

焦っている時こそ注意!「審査なし即日振込」の危険な勧誘

「審査なしで即日振込」「ブラックでも100%」といった誘い文句は、正規の貸金業者ではなく違法業者(闇金)や詐欺の可能性が高いです。

貸金業者は貸金業法に基づき、本人確認や返済能力の調査(信用情報の照会など)を行う義務があるため、「審査ゼロ」は制度上ほぼ成り立ちません。

とくに審査がどこも通らない状況では、焦りにつけ込む勧誘が増え、個人情報の悪用や高額な手数料請求、脅迫的な取り立てなどの被害が起きやすくなります。

安全性を見極めるには、金融庁の「登録貸金業者情報検索サービス」で登録の有無を確認し、公式サイトの電話番号・住所と一致するかまで照合しましょう。

少しでも不審に感じたら、手続きを進めず、消費生活センター(188)や警察相談専用電話(#9110)など公的窓口へ早めに相談し、闇金に引っかからないように気をつけるべきです。

代表的な危険勧誘を整理すると、注意点が見えやすくなります。

以下では、特に相談が多い3つのパターンを具体的に確認します。

SNS(XやInstagram)での「個人間融資」は詐欺やトラブルの温床

SNSの個人間融資は、詐欺や闇金につながるケースが多く、利用しないのが安全です。

「審査なし」「即日」「在籍確認なし」などの投稿からDMへ誘導し、保証金や手数料の先払い、身分証画像の送付を求める手口が目立ちます。

一度送った免許証や顔写真は悪用されやすく、口座売買や別の詐欺に転用されるなど二次被害に発展するおそれがあります。

仮に入金があっても、法外な利息や個人情報を盾にした取り立てが起きやすく、トラブル時に交渉窓口が存在しない点が致命的です。

「金融庁登録の貸金業者か」「公式サイトと連絡先が一致するか」を満たさない相手は、連絡を断ってブロックするのが無難といえます。

「給料ファクタリング」や「先払い買取」などの新型闇金の手口

給料ファクタリングや先払い買取は、形式が売買でも実態が貸付となり、違法な高金利に該当するリスクが高い取引です。

給料ファクタリングは給与債権の買取を装いながら、実際には短期で高額な手数料を差し引いて資金提供し、返済を求める構造になりがちです。

先払い買取も、商品を買い取る名目で先に少額を渡し、期日までに高額の支払いを迫るなど、実質的に利息に相当する負担が生じることがあります。

貸金業登録がない事業者が、返済を前提に資金を渡している場合は、貸金業法違反や出資法違反が疑われるため注意が必要です。

契約書の名目に関わらず、支払い総額や遅延時の違約金が不自然に高い場合は、消費生活センター(188)へ相談するのが安全です。

iPhoneなどの携帯電話契約(白ロム詐欺)を持ちかけられたら即ブロック

携帯電話の新規契約や、名義貸しで現金化させる提案は、詐欺や犯罪に巻き込まれる危険が高いため断るべきです。

典型例は「端末を契約すれば現金を渡す」と誘い、契約後に端末(白ロム)を回収して転売し、分割代金だけが本人に残る手口です。

支払い遅延が起きると携帯料金の延滞として信用情報に影響する可能性があり、今後のローンやカード審査に不利に働くおそれがあります。

加えて、名義貸しは携帯電話不正利用防止法などに抵触するリスクがあり、事情聴取や損害賠償などに発展する例も指摘されています。

「スマホ契約で借入不要」「端末だけ渡せばいい」と言われても応じず、連絡を遮断して公的窓口へ相談することが重要です。

【Q&A】審査がどこも通らないが貸してくれるローン会社に関してよくある質問

以下のようなよくある質問があります。

土日祝日でも審査を行って即日振り込んでくれる業者はある?

土日祝でも審査・振込に対応するケースはありますが、「審査受付」と「着金」は別物なので条件確認が欠かせません。

Web完結で申込から契約まで進められても、振込は銀行側の処理時間やメンテナンスの影響を受け、即時反映しない場合があります。

一方で、特定の銀行口座への即時振込に対応する業者もあり、対応口座を用意できると着金までの時間短縮が期待できます。

即日を狙うなら、申込フォームの入力ミスを避け、本人確認書類と収入証明書(必要な場合)を先に撮影して提出待ちをなくすことが重要です。

なお「土日祝でも必ず即日」「審査なし即日振込」と断定する広告は、正規業者の説明として不自然なため距離を置くのが安全といえます。

誰にもバレずに借りたいが在籍確認の電話は回避できる?

在籍確認の電話を完全にゼロにするのは難しい一方で、事情により「書類代替」など柔軟に扱う業者もあります。

在籍確認は返済能力の調査の一部で、勤務先に在籍している事実を確かめる目的があり、信用情報の照会とは役割が異なります。

相談の余地があるのは、給与明細・源泉徴収票・社員証・社会保険証などの提出で代替できるか、または個人名で短時間の電話にできるかです。

職場に知られたくない場合は、申込後すぐにコールセンターへ連絡し「電話に出られる時間帯」「担当者名不要」など具体的に伝えると調整しやすくなります。

ただし、勤務先の虚偽申告や他人名義の申込は契約違反となり得るため、審査落ちだけでなくトラブルの原因になる点に注意が必要です。

どうしても今日中に現金が必要な場合の最終手段は?

どうしても今日中に現金が必要なら、闇金に近づくのではなく「来店での現金交付」「公的制度」「支払い猶予の交渉」を優先するのが現実的です。

正規の中小消費者金融の中には、来店契約で現金手渡しに対応する場合があり、Web完結が難しい状況でも当日中の資金化につながることがあります。

借入以外では、自治体の緊急小口資金など公的支援、病院・家賃・公共料金の支払い猶予や分割の相談が、結果的に「今日の出費」を回避する手段になります。

クレジットカードがある場合は、キャッシング枠の有無や利用可能額の確認が早い一方で、金利と返済計画を同時に確認しないと負担が膨らみやすいです。

SNSの個人間融資、給料ファクタリング、先払い買取、携帯契約の現金化は被害相談が多く、困っているほど狙われやすいため公的窓口(188や#9110)も検討しましょう。

まとめ:中小消費者金融にも相談して貸してくれる会社を探そう

審査がどこも通らない状況でも、正規の中小消費者金融に相談し、条件をそろえれば融資に進める余地はあります。

即日を狙うなら、Web完結に対応した業者を選び、平日の午前中に申し込みを完了させ、本人確認書類や収入証明書を先に提出して審査時間を短縮することが要点です。

在籍確認は返済能力の調査として行われるのが一般的で、回避よりも「自分が電話に出る」「個人名での連絡」「書類代替」を事前に相談するほうが現実的といえます。

一方で、「審査なし即日振込」「100%通る」といった勧誘や、SNSの個人間融資、給料ファクタリング、先払い買取などは闇金・詐欺のリスクが高いことも事実です。

借入は金利や返済期間まで含めて成り立つ契約のため、公式サイトで貸金業登録の有無や条件を確認し、無理のない返済計画で申し込み先を絞りましょう。