急な出費や生活費の不足で「市役所でお金を借りられないか」と考える方は少なくありません。

市役所では生活困窮者向けの公的融資制度を案内していますが、即日でお金を受け取ることは制度上できないという現実があります。

そこで、この記事では「市役所で利用できる公的融資制度の種類・条件・申請手順や、即日融資が必要な場合の現実的な選択肢」を解説します。

市役所以外の公的融資制度や民間のカードローンについても詳しく紹介しているため、「生活費の工面に悩んでいる方」や「急な出費で今すぐお金が必要な方」はぜひ参考にしてください。

市役所で即日お金を借りることはできない

その理由は、以下のとおりです。

それぞれ解説します。

公的融資は最短でも5日から1週間かかる

市役所や社会福祉協議会を通じた公的融資では、即日での資金調達はできてしまいません。

最も早い緊急小口資金でも申請から口座振込まで最短5営業日かかり、申請手続きの流れは以下のとおりです。

- ①市区町村社協で相談・申請書類提出

- ②都道府県社協へ書類送付

- ③審査委員会で審議

- ④貸付決定通知

- ⑤翌営業日に口座振込

書類に不備があるとさらに審査が長引いてしまうため、必要書類は申請前に漏れなく確認しておきましょう。

自立相談支援機関への事前相談が必須となっている

生活困窮者自立支援法の規定により、緊急小口資金などを利用する前に自立相談支援機関への相談が法律上の必須要件です。

この相談では生活状況のアセスメント(評価・分析)と自立支援計画の作成が行われ、相談担当者が借入の必要性や返済能力を確認してから申請に進む仕組みです。

相談から書類準備・提出まで含めると実際には1〜2週間以上かかるケースが多いため、急いでいる場合は公的融資以外の方法も検討してみてください。

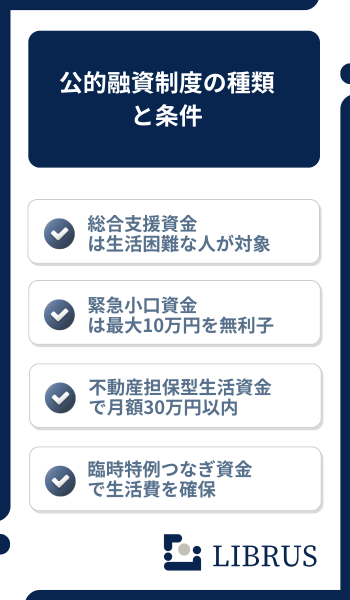

市役所でお金を借りる際の公的融資制度の種類と条件

それぞれ解説します。

総合支援資金|失業や病気で生活が困難な人が対象となる

総合支援資金は、失業や病気などで収入が途絶え、日常生活の維持が難しくなった世帯を対象とした貸付制度です。

生活支援費・住宅入居費・一時生活再建費の3種類があり、それぞれ用途と上限額が異なります。

連帯保証人がいれば無利子、いない場合でも年1.5%の低金利で借りられるため、民間のローンと比べて返済負担を大きく抑えられます。

緊急小口資金|最大10万円を無利子で借りられる

緊急小口資金は、医療費の支払いや給与の遅延など一時的に生活費が不足した際に、最大10万円を無利子で借りられます。

保証人も不要で、据置期間2か月を経たあと12か月以内に返済する流れです。

対象となるのは医療費・介護費の支出や火災被害、解雇・休業による収入減といった緊急性の高い事情がある場合で、申請から資金交付までは最短でも1週間ほどかかってしまう点に注意しましょう。

不動産担保型生活資金|自宅を担保に月額30万円以内を受け取れる

不動産担保型生活資金は、65歳以上の低所得世帯が自宅の土地を担保にして月額30万円以内の生活費を受け取れる公的リバースモーゲージです。

担保にできるのは評価額がおおむね1,500万円以上の一戸建て住宅で、融資の上限は土地評価額の70%までとなります。

貸付利子は年3%か長期プライムレートの低い方が適用され、推定相続人の中から連帯保証人を立てる必要があります。

臨時特例つなぎ資金|生活保護申請中の生活費を無利子で確保できる

臨時特例つなぎ資金は、失業等給付や住居確保給付金などの公的支援を申請してから実際に受給するまでの間をつなぐための貸付で、最大10万円を無利子・保証人不要で借りられます。

貸付金は申請者名義の銀行口座に一括で振り込まれ、公的給付金が入金された時点で返済する仕組みです。

長期的な借入ではなく、受給開始までの生活費を一時的に確保する手段として活用できます。

市役所以外の公的融資制度の種類と対象者

それぞれ解説します。

求職者支援資金融資|職業訓練を受けている人が対象となる

求職者支援資金融資は、雇用保険を受給できない人がハローワークの職業訓練を受けながら生活費を借りられる制度です。

職業訓練受講給付金の月10万円だけでは生活費が足りない場合に、単身者は月5万円、扶養家族がいる方なら月10万円まで年利2.0%で借入できます。

申請の際はまずハローワークで要件確認書を発行してもらい、指定の労働金庫で貸付手続きを行う流れで、返済期間は貸付額に応じて5年以内または10年以内に定められているため、見通しを立てて返済していきましょう。

母子父子寡婦福祉資金|20歳未満の子を扶養するひとり親家庭が利用できる

母子父子寡婦福祉資金は、20歳未満の子どもを育てるひとり親家庭や寡婦を対象に、修学資金や生活資金など12種類の貸付を用意した制度です。

修学資金や就学支度資金など教育関連の4種類は無利子で借りられるほか、それ以外の資金でも連帯保証人を立てれば利息がかかりません。

保証人なしでも年利1.0%と低金利で、大学の修学資金であれば月71,000円から96,000円程度を借りられます。

お住まいの市区町村にあるひとり親家庭福祉の担当窓口で申請を受け付けています。

国の教育ローン|進学や留学の資金として最大350万円まで借りられる

国の教育ローンは日本政策金融公庫が取り扱う公的融資で、子ども1人につき最大350万円まで借入できます。

固定金利で返済計画が立てやすく、返済期間も最長18年と長めに設定されているため、無理なく返済を進められるでしょう。

母子家庭や父子家庭、世帯年収200万円以内の方には金利の低減や返済期間延長の優遇措置が設けられており、経済的に厳しい家庭ほど利用しやすい制度と言えます。

出産費貸付制度|出産育児一時金の8割から9割を無利息で前借りできる

出産費貸付制度は、出産育児一時金が支給されるまでの間に出産費用を無利子で借りられる制度です。

出産育児一時金は1児あたり50万円が支給され、その8割にあたる最大40万円を1万円単位で前借りできます。

返済は一時金の支給時に自動で差し引かれ、差額分は指定口座に振り込まれるので、手続きの負担も少なく済むでしょう。

日本政策金融公庫|個人事業主の運転資金に対応している

日本政策金融公庫は政府系の金融機関で、個人事業主や小規模事業者向けに民間より低い金利で融資を行っています。

一般貸付では運転資金として最大4,800万円まで借入でき、返済期間は最長10年以内です。

無担保・無保証人で利用できる制度もあるため、事業を始めたばかりで信用実績が少ない方でも申込みしやすいと言えます。

ただし審査に2週間から3週間ほどかかってしまうため、余裕を持って早めに申請しておきましょう。

市町村独自のたすけあい資金|1万円から5万円を無利息で借りられる

たすけあい資金は、市町村の社会福祉協議会が独自に運営する小口の貸付制度で、1万円から5万円程度を無利息で借りることができます。

担保や連帯保証人が不要な場合が多く、一時的な生活困窮から立ち直るための資金として活用されています。

なお、国の緊急小口資金であれば最大10万円まで無利子で借入可能ですが、資金交付まで最短でも5営業日ほどかかってしまうため即日の借入には対応していません。

市役所でお金を借りる申請手順と必要書類

それぞれ解説します。

申請は自立相談支援機関への相談から始まる

緊急小口資金や総合支援資金を利用するには、まず市区町村に設置された自立相談支援機関で相談を受ける必要があります。

相談の結果、生活福祉資金の利用が適切と判断されると、借入金額や返済計画について社会福祉協議会と打ち合わせたうえで正式な申し込みへと進む流れです。

その後、借入申込書と必要書類を提出すると都道府県の社会福祉協議会が審査を行い、緊急小口資金の場合は申込から最短5営業日で資金が交付されます。

申し込みには借入申込書や身分証など複数の書類が必要になる

社会福祉協議会の窓口で借入申込書を受け取り、必要事項を記入して提出します。

あわせて運転免許証やマイナンバーカードなどの本人確認書類と、給与明細や源泉徴収票といった世帯収入を証明する書類も求められます。

貸付の種類や世帯状況によって必要書類は異なるため、事前に管轄の社会福祉協議会へ確認しておくと手続きがスムーズに進むでしょう。

収入が一定額を超えると緊急小口資金の審査に通らない

緊急小口資金は低所得世帯を対象とした制度のため、世帯人数ごとに月収の上限目安が設けられています。

なお、家賃や住宅ローン返済などの定期的な支出は収入額から控除されるため、額面上は基準を超えていても審査対象となる場合があります。

一方で、収入がまったくない方や多額の負債を抱えている方は返済能力がないと判断されてしまい、審査に通らないこともあるため注意してください。

即日でお金が必要な場合の現実的な選択肢

それぞれ解説します。

消費者金融カードローンは最短15分から30分の審査で即日融資に対応している

当日中にお金が必要な場合は、即日融資に対応している消費者金融カードローンが現実的な選択肢で、大手各社の審査時間や金利は以下のとおりです。

| 消費者金融 | プロミス | アコム | アイフル | レイク |

|---|---|---|---|---|

| 審査時間 | 最短3分 | 最短20分 | 最短18分 | 最短15秒で結果表示 |

| 金利(年率) | 2.5%〜18.0% | 2.4%〜17.9% | 3.0%〜18.0% | 3.0%〜18.0% |

| 無利息期間 | 30日間 | 30日間 | 30日間 | 60日間または180日間 |

いずれもWeb完結で申し込みができるうえ、初回契約者には30日間の無利息サービスが用意されています。

ただし貸金業法の総量規制により年収の3分の1を超える金額は借りられないため、希望額によっては満額の融資を受けられない場合もあるので注意しましょう。

銀行カードローンは金利が低い代わりに即日融資には対応していない

銀行カードローンの金利は年1.5%〜14.5%が相場で、消費者金融の上限金利18.0%前後と比べると大幅に低い水準です。

しかし2018年1月以降、銀行は審査時に警察庁のデータベースへ照会する義務が生じたため、即日での融資ができなくなりました。

照会結果の回答には最低でも1営業日かかるため、銀行カードローン全体の審査期間は数日から1週間程度を見込んでおきましょう。

急ぎではなく金利の低さを優先したい場合は、銀行カードローンを選ぶほうが返済総額を抑えやすいでしょう。

カードローンと公的融資の同時申し込みでトータルの金利負担を減らせる

消費者金融と公的融資は審査基準がまったく異なるため、両方に同時に申し込んでも審査で不利になることはありません。

まず消費者金融の無利息期間を活用して当面の生活費を確保し、その間に市役所の公的融資を申請しておくとよいでしょう。

公的融資が実行されたタイミングでカードローンを繰上返済すれば、消費者金融の年18.0%にかかる利息を最小限に抑えられます。

公的融資も民間融資も利用できない場合の最終手段

それぞれ解説します。

生活保護は他の支援制度をすべて検討した後の申請となる

生活保護は生活保護法第4条の「補足性の原理」に基づき、他のあらゆる支援制度を活用した上で初めて申請できる最後のセーフティネットです。

申請が認められるには、以下の4つの要件を事前に満たしている必要があります。

- 資産の活用(預貯金・土地・家屋等の売却)

- 能力の活用(働ける場合は就労)

- 扶養義務者の扶養(親族からの援助が優先)

- 他法他施策の活用(年金・手当等の社会保障給付を先に利用)

これらを全て行った上で、世帯の収入が厚生労働大臣の定める最低生活費を下回る場合に、差額分が保護費として支給されます。

生活保護の申請中は臨時特例つなぎ資金で最低限の生活費を確保できる

生活保護を申請してから決定が出るまでの間、生活費が底をついてしまう場合は、臨時特例つなぎ資金を利用して最大10万円を無利子で借りられます。

連帯保証人も不要で、市区町村の社会福祉協議会が相談窓口となっているため、生活保護の申請と並行して手続きを進められます。

ただし、公的給付金や公的貸付金が交付された日から1か月以内に全額を一括で返済しなければならないため、あくまで一時的なつなぎとして活用しましょう。

市役所でお金を借りる際のよくある質問

市役所でお金を借りる際のよくある質問を紹介します。

無職やブラックリストに載っていても公的融資は利用できる?

生活福祉資金貸付制度は信用情報機関への照会を行わないため、ブラックリストに載っている方でも申請できます。

無職の方も対象に含まれますが、将来的に返済できる見込みがあることが審査の条件です。

ただし、収入がまったくなく返済能力が認められない場合や、すでに生活保護を受給している場合は利用できないこともあるため、まずは社会福祉協議会の窓口で相談してみましょう。

保証人がいなくても借りられる制度はある?

緊急小口資金は保証人なしかつ無利子で、最大10万円まで借りられます。

また、総合支援資金も保証人がいなくても利用でき、その場合は年1.5%の金利がかかります。

母子父子寡婦福祉資金貸付金も保証人不要で申し込めるため、ひとり親世帯の方はこちらも検討してみてください。

緊急小口資金の審査に落ちた場合はどうすればよい?

まずは審査に落ちた理由を社会福祉協議会に確認し、住居確保給付金や生活保護など他の公的支援制度が利用できないか相談しましょう。

生活福祉資金には緊急小口資金以外にも福祉費や不動産担保型生活資金といった種類があり、自分の状況に合った制度が見つかる場合があります。

それでも支援を受けられないときは、自立相談支援機関で生活再建に向けたプランを一緒に考えてもらえます。

公的融資とカードローンはどちらを先に検討すべき?

返済負担を抑えるためにも、まずは金利が無利子から年1.5%程度と低い公的融資を優先して検討すべきです。

消費者金融のカードローンは年3.0〜18.0%と金利が高く、借入残高があると公的融資の審査でも不利に働いてしまいます。

ただし、公的融資は審査に1〜4週間ほどかかるため、どうしても即日で資金が必要な場合にはカードローンで一時的にしのぎ、その後に公的融資への切り替えを検討するのが現実的な方法です。

市役所でお金を借りる方法のまとめ

市役所でお金を借りるには、社会福祉協議会が窓口となる「生活福祉資金貸付制度」を利用します。

ただし、緊急小口資金でも融資までに最短5営業日ほどかかってしまうため、即日でお金を受け取ることはできません。

どうしても当日中にお金が必要な場合はカードローンの利用も選択肢に入れつつ、まずはお住まいの市区町村の社会福祉協議会へ相談してみてください。